No início do ano as empresas para fins tributários federais têm a opção de efetuar a troca de regime de apuração dos impostos:

- Lucro Real;

- Lucro Presumido e

- Simples Nacional (opção exclusiva para Microempresas e Empresas de Pequeno Porte).

Com isso é muito importante as empresas tomarem muito cuidado com as informações que estão armazenadas em seus sistemas, porque essas informações são utilizadas nas parametrizações dos ERP´s principalmente na parte fiscal que são tratadas todas as regras de exceção da matriz de impostos, que tem o vínculo direto com os impostos incidentes nos cadastrados para cada fornecedor ou cliente.

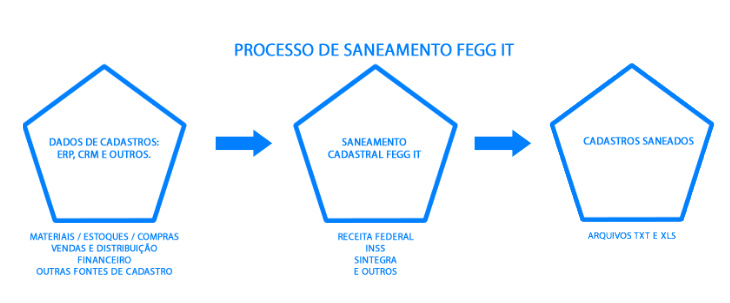

Por isso, recomendamos que no início do ano seja feita consultas aos cadastros de clientes e fornecedores, no mínimo da Receita e Sintegra.

Cadastro de materiais e produtos

Se estiver inconsistente, por exemplo, a empresa fará o registro incorreto das alíquotas de cada produto na hora de recolher impostos ao Estado. E qual o resultado? A empresa paga os tributos de forma incorreta e, por consequência, fica sujeita a pagar multa ao governo.

Todo produto comercializado no Brasil possui um código de oito números para identificação, conhecido como NCM (Nomenclatura Comum do Mercosul). Dessa forma, fica mais fácil para o governo federal tributá-los.

Portanto, em tempos de SPED (Sistema Público de Escrituração Digital) e Nota Fiscal eletrônica, o saneamento de produtos é de extrema urgência para padronizar e normatizar o cadastro deles.

Saneamento de cadastros de clientes e fornecedores

O Fisco também está de olho na regularidade de seus clientes e fornecedores. Portanto, a empresa precisa fazer o saneamento de clientes e fornecedores para não ter dores de cabeça com a legislação.

Se as informações de parceiros não estiverem de acordo, os dados cadastrais no SINTEGRA (Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços) e na Receita Federal, o Fisco pode considerar as transações da empresa inidônea. Como consequência, a empresa pode sofrer uma autuação fiscal.

Além de padronizar e normatizar os produtos e materiais que a sua empresa comercializa, é fundamental fazer o mesmo com os dados de seus parceiros.

Se a sua empresa lida com centenas de clientes e fornecedores, fazer esse trabalho manualmente gera uma despesa muito grande. Trata-se de perda de tempo e, portanto, de dinheiro. Para completar, erros não estão descartados, uma vez que o olho humano não é perfeito.

Aqui, a melhor solução é contar com uma ferramenta de saneamento. Usando algoritmos, espécie de inteligência artificial, ela faz uma consulta na base de dados públicos da Receita Federal, Sintegra, Anvisa, entre outros órgãos reguladores. A partir dessa consulta, o saneamento confronta os dados obtidos com os cadastrados em seu sistema, apontando as diferenças e correções necessárias.

Por fim, para atender às regras do SPED, o sistema de saneamento padroniza todas as informações. Isso inclui o uso correto de CAIXA ALTA, a retirada de barras, pontos e hifens nos campos numéricos e por aí vai. Se isso não for feito, os arquivos serão rejeitados pelo SPED.

A solução

A solução

Em meio a tantas tarefas, códigos e dados, não dá nem para pensar em fazer esse processo manualmente. Por que não contar com as soluções de saneamento de cadastro e consulta da FEGG IT? Os dados ficam 100% atualizados e corretos para passar livre pelo Fisco. Entre em contato com a FEGG IT